财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

产能出海:主要基于生产制造企业的海外建厂,对物流的需求主要为供应链服务,服务合作以 B2B 为主,物流需求的拉动来自中国企业出海投资,供给端竞争优势重在供应链服务能力。

产品出海:主要基于出口商品贸易,对物流的需求主要来自货品的空运或海运运输,服务合作以 B2B 或 B2C 为主,物流需求的拉动来自一带一路国家的集运发展及面向欧美跨境电商发展,供给端竞争优势重在运力。

报告页数:42页 发布时间:2024年12月

出海分产能出海和产品出海,重视供应链服务出海需求。产能出海基于海外建厂,需求来自供应链服务;产品出海基于出口贸易,需求来自空运海运,供给优势在运力。

第一章 供应链服务:企业产能出海带来国际供应链服务需求

1.1 人口红利减弱带动产业链转移,关税预期加速中国企业出海

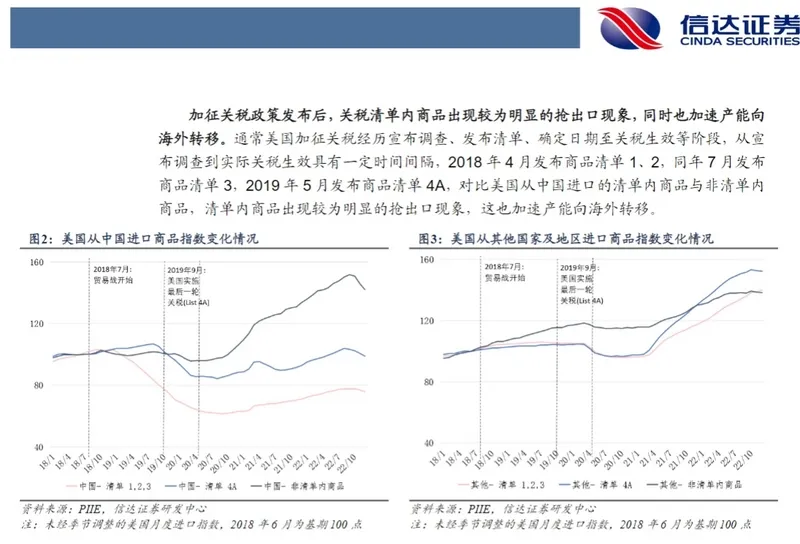

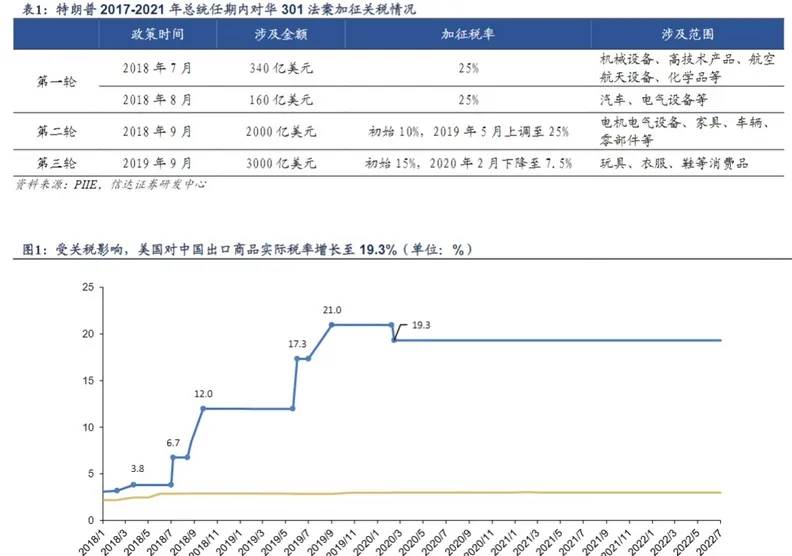

1.1.1 特朗普 1.0 时期:我国出口短期抢运,中长期结构性转移

特朗普时期关税提升,我国出口短期抢运,中长期向新兴经济体转移,加速企业海外建厂。

1.1.2 成本驱动叠加关税预期,中国企业加速海外建厂

人口红利减弱和产能过剩促使中国企业加速海外建厂,特别是新能源汽车产业链,以规避关税壁垒、利用低成本优势。

1.2 伴随中国企业走出去,第三方供应链服务出海方兴未艾

出海供应链复杂,依赖专业第三方服务。中国企业信任国内物流品牌,出海物流市场广阔,国内物流品牌有先发优势。

1.3 重点推荐顺丰控股:综合大物流龙头,国际业务带来新增长曲线

顺丰控股业务多元化,国际业务毛利率高,市场空间大。借力鄂州机场,国际业务有望加速发展。

1.4 产业端关注菜鸟智慧物流:电商洞察+科技实力奠定独特基因

菜鸟智慧物流拥有电商洞察力和科技实力,国际物流业务领先,跨境电商物流网络广覆盖,随中国企业出海迎来发展机遇。

第二章 集运及港口:一带一路国家贸易或带来集运维稳

2.1“一带一路”合作国的消费升级具备广阔空间,支撑相关货运需求

“一带一路”合作国消费升级,货运需求广阔,特别是亚洲和非洲地区,年轻人口结构支撑长期消费力增长。

2.2“一带一路”合作国相关需求有助于消化国内过剩的产能

对“一带一路”合作国出口增加有助于消化国内过剩产能,进出口金额持续增长,特别是拉丁美洲和非洲。

2.3 对港航业的影响:下行风险有限,我们预计需求整体或维持平稳

“一带一路”合作国贸易支撑集装箱航运和港口吞吐量,航程长于中美航线,航运需求稳健。

2.4 建议关注:中远海控、青岛港、招商港口

中远海控、青岛港、招商港口受益于“一带一路”贸易增长,货运量和业绩稳健增长,分红回报高。

第三章 国际空运物流:基于亚洲电商低价,跨境电商需求或持续提升

3.1 亚洲电商消费品价格低具备性价比

亚洲国家制造业发达,供应链完善,物流成本低,电商消费品价格优势明显。

3.2 欧美地区网购需求增加,电商零售额提升较快

欧美地区网购需求增加,电商零售额快速增长,但电商渗透率仍低于中国。

3.3 跨境电商物流链路打通,美国 80 美元下商品免检免关税,具备可行性

跨境电商物流链路成熟,美国80美元以下包裹免税政策助推跨境电商发展。

3.4 跨境电商需求或有望持续增长

全球电商市场渗透率提升,欧美电商市场增速快,跨境电商需求持续增长。

3.5 航空货运运力有限,2024 年运费平稳增长

航空货运运力有限,跨境电商需求增长带动运费平稳上升。

3.6 重点公司:东航物流和国货航

东航物流和国货航作为航空物流龙头,受益于跨境电商需求增长,跨境电商物流业务快速增长。

第四章 风险因素

风险因素包括全球经济波动、出海国家政策变化、“一带一路”推进不及预期、地缘政治风险、集装箱船运力投放超预期、国际贸易政策不确定性、油价大幅上涨和人民币贬值等。第一章 供应链服务:企业产能出海带来国际供应链服务需求

1.1 人口红利减弱带动产业链转移,关税预期加速中国企业出海

1.1.1 特朗普 1.0 时期:我国出口短期抢运,中长期结构性转移

特朗普时期关税提升导致我国出口商品短期抢运,中长期向新兴经济体转移,加速企业海外建厂。

1.1.2 成本驱动叠加关税预期,中国企业加速海外建厂

人口红利减弱和产能过剩促使中国企业加速海外建厂,特别是新能源汽车产业链,关税预期进一步加速海外布局。

1.2 伴随中国企业走出去,第三方供应链服务出海方兴未艾

中国企业出海依赖专业第三方供应链服务,国内物流品牌因信任度和合作经验具有先发优势,出海物流市场广阔。

1.3 重点推荐顺丰控股:综合大物流龙头,国际业务带来新增长曲线

顺丰控股国际业务毛利率高,市场空间大,借力鄂州机场,国际业务有望加速发展,成为新增长曲线。

1.4 产业端关注菜鸟智慧物流:电商洞察+科技实力奠定独特基因

菜鸟智慧物流拥有深厚的电商洞察力和科技实力,跨境电商物流领先,随中国企业出海,国际业务有望迎来发展机遇。

第二章 集运及港口:一带一路国家贸易或带来集运维稳

2.1“一带一路”合作国的消费升级具备广阔空间,支撑相关货运需求

“一带一路”合作国消费升级,特别是亚洲和非洲地区,年轻人口结构支撑长期消费力增长,货运需求广阔。

2.2“一带一路”合作国相关需求有助于消化国内过剩的产能

对“一带一路”合作国出口增加有助于消化国内过剩产能,进出口金额持续增长,特别是拉丁美洲和非洲地区。

2.3 对港航业的影响:下行风险有限,我们预计需求整体或维持平稳

“一带一路”合作国贸易支撑集装箱航运和港口吞吐量,航程长于中美航线,航运需求稳健,下行风险有限。

2.4 建议关注:中远海控、青岛港、招商港口

中远海控、青岛港、招商港口受益于“一带一路”贸易增长,货运量和业绩稳健增长,分红回报高,具有投资价值。

第三章 国际空运物流:基于亚洲电商低价,跨境电商需求或持续提升

3.1 亚洲电商消费品价格低具备性价比

亚洲国家制造业发达,供应链完善,物流成本低,电商消费品价格优势明显,具有高性价比。

3.2 欧美地区网购需求增加,电商零售额提升较快

欧美地区网购需求增加,电商零售额快速增长,但电商渗透率仍低于中国,市场潜力大。

3.3 跨境电商物流链路打通,美国 80 美元下商品免检免关税,具备可行性

跨境电商物流链路成熟,美国80美元以下包裹免税政策降低跨境小包直邮成本,助推跨境电商发展。

3.4 跨境电商需求或有望持续增长

全球电商市场渗透率提升,欧美电商市场增速快,跨境电商需求持续增长,特别是服饰鞋包、家居家纺等消费品。

3.5 航空货运运力有限,2024 年运费平稳增长

航空货运运力有限,跨境电商需求增长带动运费平稳上升,大型货机比重需进一步提升。

3.6 重点公司:东航物流和国货航

东航物流和国货航作为航空物流龙头,受益于跨境电商需求增长,跨境电商物流业务快速增长,成为重要创收来源。

第四章 风险因素

风险因素包括全球经济波动、出海国家政策变化、“一带一路”推进不及预期、地缘政治风险、集装箱船运力投放超预期、国际贸易政策不确定性、油价大幅上涨和人民币贬值等,需关注其对企业出海和物流服务的影响。

在全球化的能源转型浪潮中,各国政府正通过政策支持和具体规划,积极推进特高压输电技术的发展。美国、欧洲、东南亚、拉丁美洲、非洲以及巴西和沙特等国家和地区,正通过电网升级、可再生能源接入、区域电力市场整合等多种方式,以应对能源短缺、基础设施老化等挑战...

查看全文

特海国际是海底捞火锅的海外市场主体,于2022年从海底捞分拆并在港交所独立上市,2024年计划在美国纳斯达克实现双重上市。报告详细分析了特海国际的业务发展、经营能力、市场潜力以及未来增长前景,并给出了投资建议和风险提示。

查看全文

2023年,全球科技行业经历了显著的变革与增长。5G用户数量激增,全球总数达到16亿,其中北美地区5G用户普及率最高。全球经济在疫情后逐渐恢复,尽管面临增速放缓、通胀压力增大等挑战,但互联网硬件设备持续发展,新兴市场移动硬件渗透率进一步增长。

查看全文精编版")

您好!请登录