财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

报告笔者认为医药行业政策底、市场底已明显出现,基本面逐步见底,部分子行业呈现改善向上趋势。近期医保预付制度、支持发展商保政策叠出,医药底部增量信号明显,结合医保谈判结果出炉,我们看好医药 2025 年趋势向上,关注医药创新出海、内需消费与并购机会。

报告页数:51页 发布时间:2024年12月

1.1 医药行业政策底、市场底已明显出现

医保预付制度、支持发展商保政策叠出,医药底部增量信号明显,看好2025年趋势向上。

1.2 医保预付制度、支持发展商保政策叠出

医保预付制度缓解医疗机构资金压力,商保扩容推动行业创新发展,医药底部信号明显。

1.3 关注医药创新出海、内需消费与并购机会

关注创新药出海、内需消费增长及行业并购整合机会,寻找景气度较高或趋势向上的细分行业与个股。

二、药品与科技板块:全链条+商保扩容鼓励创新药发展,关注出海+内需两大主线

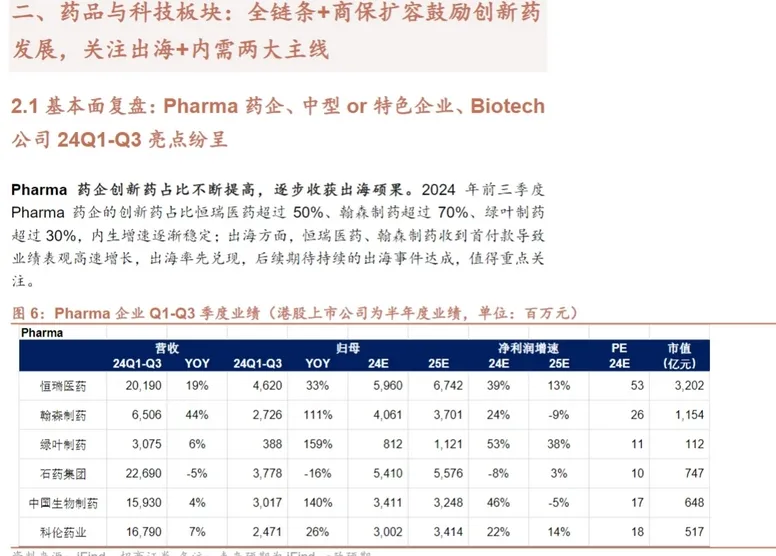

2.1 基本面复盘:Pharma药企、中型 or 特色企业、Biotech公司 24Q1-Q3亮点纷呈

2.1.1 Pharma药企创新药占比不断提高

Pharma药企创新药占比提高,出海成果丰硕,如恒瑞医药、翰森制药等。

2.1.2 中型 or 特色药企关注刚需属性药品

中型或特色药企关注刚需属性药品,如恩华药业、苑东生物等,竞争格局良好的企业值得重点关注。

2.1.3 Biotech公司部分有盈利预期

Biotech公司如艾力斯等率先盈利,前沿技术如ADC、双抗等值得关注。

2.2 全链条支持创新政策+商保扩容利好创新药发展,出海+内需是两条主线

2.2.1 审批+入院+支付三端发力

审批、入院、支付三端政策发力,利好创新药发展,如医保丙类目录+商保扩容打开支付空间。

2.2.2 出海的增量市场是重点关注方向

创新药出海市场巨大,2024年中国创新药出海成果丰硕,2025年有望继续保持优势。

2.2.3 内需角度关注医保谈判增量与刚需品种

内需关注医保谈判增量与刚需品种,新纳入医保目录的创新药品种及院内刚需药品值得重点关注。

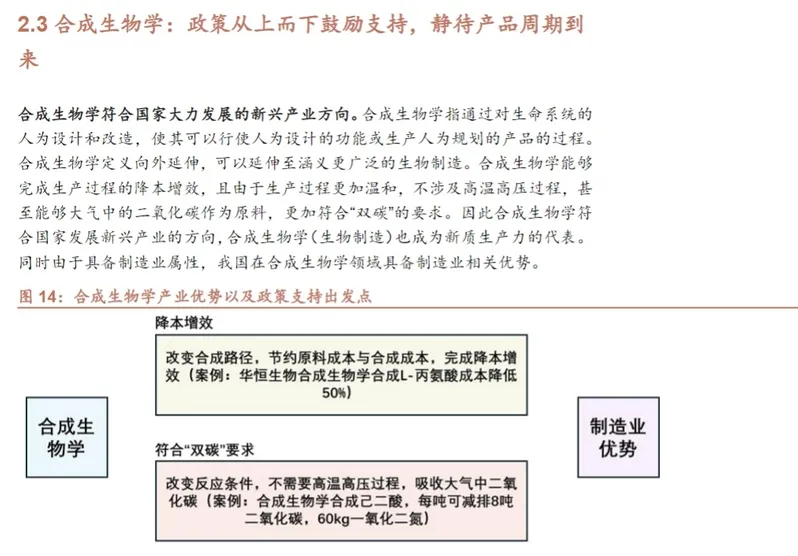

2.3 合成生物学:政策从上而下鼓励支持,静待产品周期到来

2.3.1 合成生物学符合国家大力发展的新兴产业方向

合成生物学符合国家新兴产业方向,具备制造业优势,政策自上而下鼓励支持。

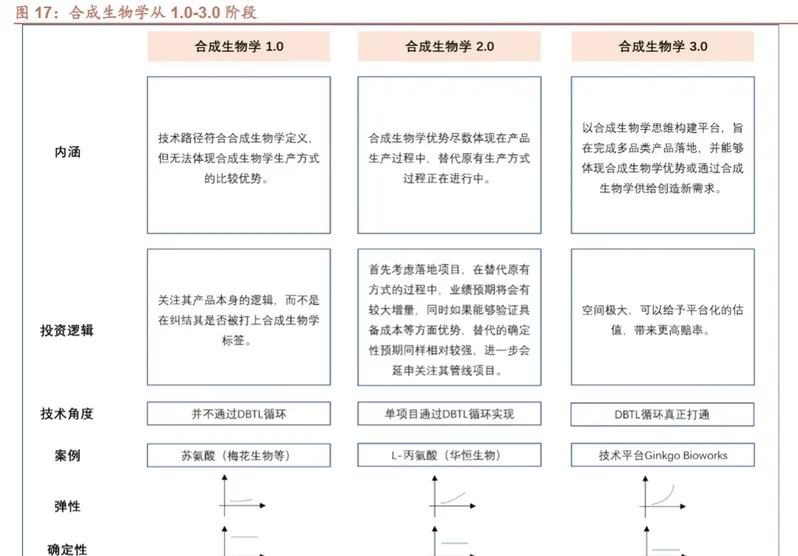

2.3.2 从投资角度,更加关注 2.0-3.0 阶段公司的投资机会

投资关注合成生物学2.0-3.0阶段公司,2.0阶段公司产品放量具备投资机会,3.0阶段公司具有更广阔市场空间。

三、创新及药品产业链:全球投融资企稳回暖,高端制造出海逻辑持续演绎

3.1 中外创新产业链对比印证

中外创新产业链对比印证,不同地区、不同赛道业绩分化,但创新是医药行业发展永恒的主旋律。

3.2 CXO:全球投融资出现回暖迹象,业绩端有望逐季改善

3.2.1 全球投融资环境出现明显改善迹象

全球投融资环境改善,CXO板块订单端展现积极信号,业绩端有望逐季改善。

3.3 原料药:优选制剂一体化龙头,关注增量兑现、困境反转公司

3.3.1 原料药行业历经 3 年调整,24 年迎来拐点向上

原料药行业迎来拐点向上,优选制剂一体化龙头,关注增量兑现及困境反转公司。

3.4 生命科学上游:静待需求回暖,国产替代+出海共筑长期成长性

3.4.1 国产替代趋势仍在持续,进入 2.0 阶段

生命科学上游国产替代进入2.0阶段,真正有产品力的企业实现份额提升,出海尚处起步阶段。

四、医疗器械:产品创新升级,多维度国产替代

4.1 千亿级市场,国产替代方兴未艾

医疗器械市场规模持续增长,国产替代方兴未艾,政策扶持国产医疗器械发展。

4.2 设备:创新迭代+国产替代+国际化趋势明朗

医疗设备短期受多重外部因素影响,但长期看好创新迭代、国产替代及国际化趋势。

4.3 高耗:集采规则逐步优化,助力国产化率提升

高值耗材集采规则优化,进口高市占率赛道有望受益,助力国产化率提升。

4.4 IVD:把握国产替代机会

IVD集采加速国产替代,国产头部公司市占率提升,关注集采政策影响。

五、医疗服务及消费:长期需求持续,跟踪消费环境变化及业绩拐点

5.1 医疗服务:品牌建设、人才梯队、优质服务打造核心竞争力5.1.1 社会化办医的市场定位是公立医疗机构的重要补充**

社会化办医扩大医疗服务供给,缓解医疗服务供给侧缺口,提供多元化多层次医疗服务,满足不同层次需求。

5.2 中药:25 年多个指标预期转好,看好院外品牌药企

5.2.1 2024 年复盘:先涨后跌,受同期高基数及药店客流等因素影响业绩短期承压

2024年中药板块表现先涨后跌,受高基数及药店客流等因素影响,业绩短期承压,预计2025年多个指标将转好。

5.2.2 集采政策趋于稳定,纳入品种和降价规则温和有序

中成药集采政策稳定,降价幅度温和,有助于企业产品入院放量,平稳企业预期。

5.2.3 OTC 端品牌具备稀缺性,重视稳健增长的院外品牌药企

OTC端品牌药企具备稀缺性,在院内受集采影响背景下,具有品牌和渠道能力的OTC企业有望实现稳健增长。

5.3 血制品:浆量增长逐步兑现,供需关系短期波动、核心产品中长期预计仍维持供需平衡

5.3.1 十四五期间浆站获批加速,采浆供给逐步释放

十四五期间浆站获批加速,采浆供给逐步释放,血制品供需关系短期波动,中长期预计维持供需平衡。

5.4 医药流通:4+N格局稳固,关注现金流好及盈利能力改善标的

医药流通行业4+N格局稳固,关注现金流稳定及盈利能力改善的标的。

5.5 药房:行业规范化整治加速集中度提升+处方外流两大长期逻辑

药房行业规范化整治加速集中度提升,处方外流为长期逻辑,关注相关公司。

六、投资建议

6.1 药品与科技板块

关注创新药出海、内需消费增长及行业并购整合机会,优选制剂一体化龙头及CXO、生命科学上游企业。

6.2 医疗器械

关注医疗设备、高值耗材及IVD国产替代机会,优选具备创新能力和国际化潜力的企业。

6.3 医疗服务及消费

关注医疗服务、中药、血制品、医药流通及药房等细分领域,优选业绩增长确定或竞争格局优化的企业。

随着近二十年来,中国经济社会的发展,中国已成为全球第二大的单一医药市场,当前国内医药需求增长面临较多宏观层面约束,我们预计未来五年国内医药市场维持高个位数增长。因此,我们有必要关注增速相对更快的海外新兴市场。

查看全文

本文是一份关于涛涛车业的证券研究报告,由兴业证券经济与金融研究院撰写,首次给予“增持”评级。涛涛车业成立于2015年,是一家专注于休闲车领域的公司,其产品包括全地形车、电动滑板车、电动平衡车、电动自行车和电动高尔夫球车等

查看全文

在全球化的能源转型浪潮中,各国政府正通过政策支持和具体规划,积极推进特高压输电技术的发展。美国、欧洲、东南亚、拉丁美洲、非洲以及巴西和沙特等国家和地区,正通过电网升级、可再生能源接入、区域电力市场整合等多种方式,以应对能源短缺、基础设施老化等挑战...

查看全文

中国文化出海正当时,文化出海持续获政策支持。文化出海是提升中国文化软实力和中华文化影响力的重要途经之一,中国政府对文化出海提供了一系列支持政策。国家政策支持、数字技术加持、海外文化消费市场空间广阔等优势赋予文化出海历史性机遇,我们认为文化出海仍将...

查看全文

您好!请登录