财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

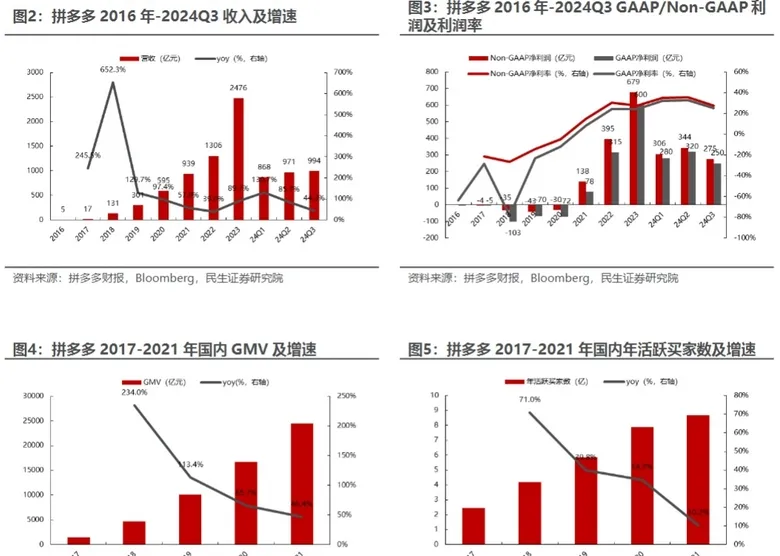

拼多多 2015 年成立,2018年纳斯达克上市,2021 年成为中国大陆地区用户数最多的电商平台。公司 2017-2021 年活跃买家数 CAGR达 37.3%,GMV CAGR 达 103.9%;2017-2023 年收入 CAGR 达 128%,盈利能力也呈提升态势,2023 年全年实现 Non-GAAP净利润 679 亿元,Non-GAAP 净利率 27.4%。

报告页数:30页 发布时间:2025年1月

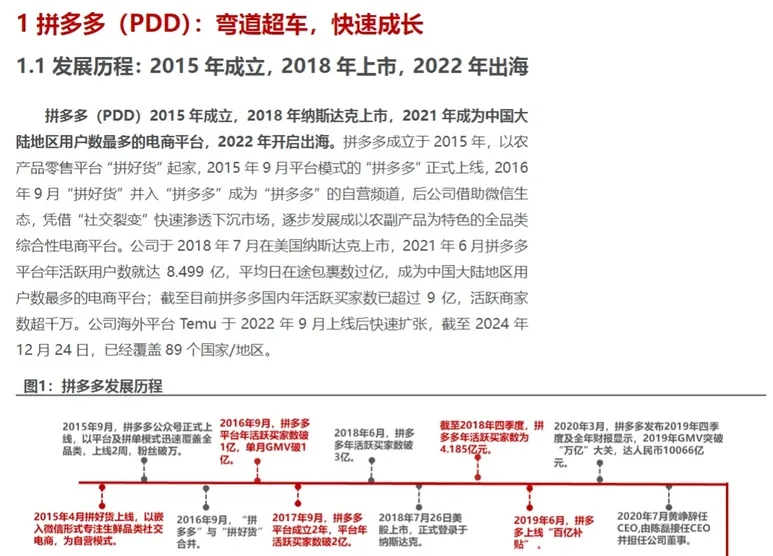

1 拼多多:弯道超车,快速成长

拼多多成立于2015年,2018年上市,2021年成为中国用户数最多的电商平台,202年开启出海业务,覆盖89个国家/地区。

1.2 崛起复盘:白牌逻辑+极致效率

拼多多抓住下沉市场机遇,通过微信流量和社交裂变实现用户快速增长,以低价和高效组织为支撑,迅速崛起。

1.3 国内业务:增长有所放缓,行业竞争激烈

拼多多国内业务增长放缓,面临流量增量空间有限和广告收入增速放缓的挑战,同时行业竞争激烈,平台向品牌渗透。

1.4 海外 Temu:现阶段增长的驱动性力量

Temu复制拼多多模式,以低价和社交裂变快速扩张,成为拼多多海外业务增长的主要驱动力。

1.5 投资建议

建议关注拼多多,其国内低价领域优势深厚,海外业务高速扩张,但需注意电商行业竞争及海外业务风险。

1.6 风险提示

风险提示包括电商行业竞争加剧、政策及监管风险、海外业务发展风险及供应链管理风险。

第二章 拼多多(PDD):弯道超车,快速成长

2.1 发展历程:2015年成立,2018年上市,202年出海

拼多多成立于2015年,2018年上市,2021年成为中国用户数最多的电商平台,202年开启出海业务。

2.2 核心高管为公司创始成员,上市前后融资百亿美金

核心高管均为创始成员,技术背景深厚,上市前后融资超百亿美金,为公司高增长提供资金支撑。

2.3 股价复盘:目前 PE 估值不足 10 倍,处于历史低位

拼多多股价受行业竞争及盈利波动影响,目前PE估值不足10倍,处于历史低位。

第三章 崛起复盘:白牌逻辑+极致效率

3.1 下沉市场电商发展的土壤:智能手机普及+低价供应链迁移+基础设施的初步成熟

智能手机普及、低价供应链外溢及基础设施成熟为拼多多下沉市场扩张提供了土壤。

3.2 极速增长的扩张方式:借助微信流量&社交裂变

拼多多借助微信流量及社交裂变实现用户快速扩张,大幅降低获客成本。

3.3 低价逻辑:“货找人”模式下实现低价+流量分发亦以低价为目标

拼多多通过“货找人”模式实现低价,流量分发也以低价为目标,简化下单流程,支持低价商品。

3.4 从“性价比用户”到“用户性价比需求”的破局过程:百亿补贴助力定位升级,更为谨慎的消费环境成为“东风”

百亿补贴助力拼多多从“性价比用户”向“用户性价比需求”破局,谨慎消费环境下受益。

3.5 扁平化&灵活度高的组织为前端形成支撑

拼多多管理组织扁平化,灵活度高,人效显著高于其他电商公司,为前端业务提供支撑。

第四章 国内业务:增长有所放缓,行业竞争激烈

4.1 背景现状:国内流量增量空间有限,广告收入增速放缓

国内网购用户渗透率已达较高水平,流量增量空间有限,拼多多广告收入增速放缓。

4.2 竞争激烈,反哺商家或将对 TR 产生一定影响

拼多多推出惠商举措反哺商家,可能对平台货币化率产生一定影响。

4.3 行业竞争激烈,拼多多向品牌渗透,淘天向低价渗透;但平台业务存在隐形边界,不可能无线延伸

拼多多向品牌渗透,淘天向低价渗透,但平台业务拓展存在隐形边界。

4.4 多多买菜:高频打低频,市占率位居头部

多多买菜以高频业务盘活电商大盘,市占率位居头部,高频打低频策略成效显著。

第五章 海外 Temu:现阶段增长的驱动性力量

5.1 跨境电商:市场规模持续扩张,B2C份额继续提升

跨境电商市场规模持续扩张,B2C份额继续提升,Temu等平台受益。

5.2 Temu:复制国内低价&大幅投放获客策略,以全托管快速扩张

Temu复制国内低价及社交裂变策略,以全托管模式快速扩张,用户端数据表现亮眼。

5.2.1 打法策略:复制早期拼多多国内模式,“低价优势+分享推荐+广告投放”实现快速扩张

Temu通过低价优势、社交裂变及广告投放实现快速扩张,用户增长迅速。

5.2.2 模式:全托管为低价依托,并逐步向半托管延伸

全托管模式降低商家运营门槛,实现低价,Temu逐步向半托管延伸以丰富品类及优化履约。

5.3 Temu 主要有哪些风险挑战?

5.3.1 监管&关税变化或将削弱低价优势

欧美关税政策变化可能削弱Temu的低价优势,东南亚国家亦存在监管挑战。

5.3.2 “超级速度”出海下,供应链管理&履约能力能否跟上?

Temu出海速度极快,供应链管理成为瓶颈,海外履约能力是影响竞争优势的关键。

第六章 投资建议

建议关注拼多多,其国内低价领域优势深厚,海外业务高速扩张,但需注意电商行业竞争及海外业务风险。

2023年,全球科技行业经历了显著的变革与增长。5G用户数量激增,全球总数达到16亿,其中北美地区5G用户普及率最高。全球经济在疫情后逐渐恢复,尽管面临增速放缓、通胀压力增大等挑战,但互联网硬件设备持续发展,新兴市场移动硬件渗透率进一步增长。

查看全文

专注空调 30 余载,全球化战略深化。公司是全球领先的高品质家用和中央空调设计、研发、生产、销售及服务提供商。2023 年,奥克斯全球空调市场规模达 12395 亿元人民币,公司凭借这一机遇快速拓展空调业务,2023 年达成收入 248 亿人民币,收入增长率达到 27.2%,业...

查看全文

消费整体景气度在1-2月较为平淡,但受访行业库存消化进展明显,对3月销售预期好转。报告重点关注了IP零售品牌的海外扩张、海外专业运动户外品牌的崛起、医美行业的注射针剂质价比趋势以及白酒行业的集中化趋势。

查看全文

在全球化浪潮的推动下,中国企业“走出去”的步伐日益加快,出海成为企业实现规模增长、多元化发展的重要战略。然而,受限于语言、文化、宗教、法律等多重因素影响,出海企业在多方面均存在难点。在此背景下,人力资源服务企业(HRO)的作用愈发凸显,通过提供专业化、...

查看全文

您好!请登录