财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

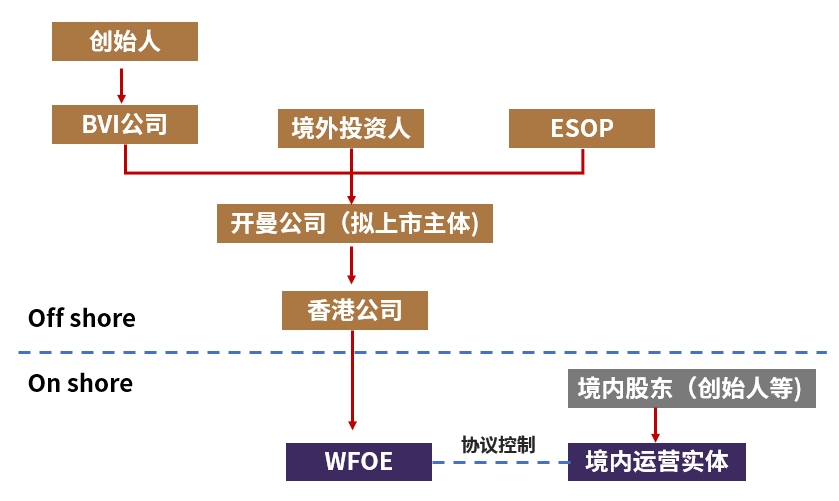

目前不少企业在开展国际业务的过程中,会在开曼、BVI、中国香港、新加坡、卢森堡、百慕大等不同的国家和地区设立离岸公司,与境内实体运营企业配合运作,地区的选择除了打开地区市场、享受税务优惠之外,更重要的是,通过这些离岸公司进行股权结构的重组,实现境外上市的目的。由于外资准入方面的历史原因,中国大多数接受了美元基金投资的互联网公司(包括BAT等互联网巨头)大多采用的是新浪最早采用的VIE架构。

VIE架构的搭建对于境内企业实现境外上市具有重要意义。通过这种方式,企业可以规避境内法律法规对特定行业外资比例的限制,最大程度地进行融资。

1.设立特别用途公司(SPV)

选择合适的国家或地区(如BVI、开曼等)注册SPV,这些地区通常具有税收优惠、信息保密和融资便利等优势。明确SPV的职能和角色,它通常作为境外上市主体和境内运营实体之间的桥梁,通过协议控制境内运营实体的业务和财务。

2. 签订VIE协议

VIE协议是VIE架构的核心,包括独家合作协议、独家购买权协议、股权质押协议等。这些协议确保了境外上市主体对境内运营实体的有效控制,并实现了利益的转移。

强调协议的法律约束力和控制效果,确保各方权益得到保障。

3.股权安排与资金运作

通过SPV间接控制目标公司,实现境外上市的目的。这种股权安排既符合法律法规的要求,又能够最大程度地保护投资者的利益。需要注意的是,VIE架构并不涉及虚拟人民币(VIE)结构的安排,这里的“VIE”仅指可变利益实体。

4. 企业运营与监管

在VIE架构下,境内运营实体按照协议规定进行经营活动和决策流程,确保境外上市主体的利益得到最大化。

提及中国外汇管理局关于37号文的报备事项及程序,企业在进行VIE架构搭建时,需要按照相关规定进行ODI外汇登记和报备,以确保合规性。

设立海外第一层权益主体——BVI公司

在英属维尔京群岛(BVI)注册成立第一层权益主体BVI公司,主要归因于BVI对公司注册的要求简单、成立程序快捷、维续成本低廉、保密性高以及宽松的外汇管制。此外,BVI公司无需缴付任何所得税、预提税、资本利得税、资本转移税、继承税、遗产税或财产税。作为创始股东的持股主体,股东通过100%持有的BVI公司持有其在开曼公司的股份。这样,若开曼公司有分红或出售股票所得收入,该项收入将先进入BVI公司而非个人,从而避免了被立即征收个税,具有递延纳税或可能免税的功能。

设立海外第二级权益主体——开曼公司

鉴于国际知名交易所如纽约证券交易所、纳斯达克交易所和香港联交所等,都接受注册在开曼群岛或英属维尔京群岛(BVI)的公司挂牌上市,但BVI注册公司因透明度低而不易被接受,因此选择开曼作为上市主体。开曼公司作为上市主体,能够为企业提供更加灵活和透明的股权结构,有利于吸引投资者和提高市场认可度。

设立海外第三级权益主体——香港公司

香港与中国大陆之间有着相应的税收优惠政策。通过设立一层香港公司,未来大陆公司向股东分红等可能会享受一些税收优惠政策。此外,从具体注册操作层面讲,用香港公司作为股东在境内设立外商投资企业(WFOE),需要对股东进行公证。相较于对开曼进行公证,香港公司的公证费用和时间成本都更为节约。

香港公司在境内设立WFOE(外商独资企业)

WFOE是外商在中国境内设立的全资子公司,通常用于执行具体的业务运营。通过香港公司在境内设立WFOE,可以进一步实现外资对中国市场的深度参与和控制。

通过WFOE与实际控制人、境内经营实体签署一系列控制协议

最后,通过WFOE与实际控制人、境内经营实体签署一系列控制协议,即VIE协议,从而达到控制境内可变利益实体OPCO(Operating Company)的目的。

1. 确保资金来源的合法性和合规性,避免涉及非法集资和洗钱等违法行为。

2.注意控制风险,确保资金安全。在搭建VIE架构时,需要充分考虑各种风险因素,并采取相应的措施进行防范和应对。

3. 建议咨询专业机构,尤其是ODI投资备案需通过专业机构代办。这些机构通常具有丰富的经验和专业知识,能够为企业提供全方位的咨询和服务。

您好!请登录