财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

企业跨境资金流动合规路径不清?别慌!2025年上线的“跨境支付通”给小额高频需求的企业送了个合规捷径,而对于大额或复杂的跨境资金需求,只要摸透ODI境外投资备案、合规账户管理这些关键点,就能把资金流动的合规路径理得明明白白。今天就给咱们外贸、跨境电商以及有出海需求的企业,好好唠唠这事儿。

很多企业平时都会遇到一些小额跨境资金往来,比如给香港的兼职员工发补贴、给香港的小供应商付样品费、缴纳香港合作方的小额服务费,以前要么流程繁琐费用高,要么担心不合规,现在有了“跨境支付通”,这些问题都迎刃而解了。

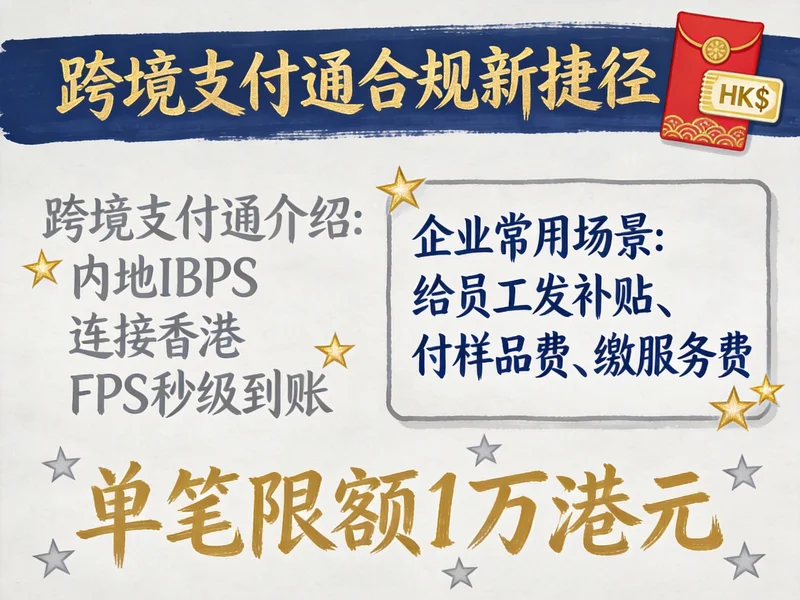

简单说,就是2025年6月22日中国人民银行和香港金管局联手推出的跨境支付工具,直接连通了内地的IBPS支付系统和香港的转数快FPS系统,相当于把两地的支付网络打通了,让跨境转账跟发微信红包一样方便,再也不用填一堆纸质单据、等好几天到账了。

别以为这个工具只适合个人,咱们企业的很多小额业务场景都能用得上:比如香港的合作公司给内地员工发小额绩效奖金,内地企业给香港的供应商付几千块的样品采购费,还有缴纳香港合作方的小额服务费、公用事业费等等,这些场景用“跨境支付通”都特别合适,既省时间又省成本。

虽然方便,但规则还是要记牢,避免踩坑:首先是到账速度,真的是秒级到账,钱转过去瞬间就到对方账户;然后是限额,单笔不能超过1万港元(约等值人民币),就是专门为小额高频需求设计的;时间上,北向汇款(香港→内地)是7×24小时都能用,哪怕半夜转钱也没问题,南向汇款(内地→香港)是北京时间7:00-23:00,覆盖了两地大部分活跃办公时间;最划算的是试行期内免手续费,能省不少零散的手续费支出。

还有币种和流向规则要注意:北向汇款可以用港币或人民币汇出,到内地账户统一变成人民币;南向汇款只能用人民币汇出,收款人可以选港币或人民币接收,灵活度还是挺高的。

目前首批支持的银行,内地和香港都覆盖了主流机构,不用担心找不到合作银行:

| 地区 | 支持银行名单 |

|---|---|

| 内地(6家) | 工行、农行、中行、建行、交行、邮储银行 |

| 香港(17家) | 中银香港、汇丰、恒生、建行亚洲、招商永隆、东亚、工银亚洲、交银香港、大新、南洋商业、广发香港、中信国际、创兴、上海商业、众安银行(ZA Bank)、天星银行(airstar)、MOX Bank |

要是你家企业刚好在用这些银行,直接去网点或者在手机银行上就能开通相关功能,操作也不复杂。

不过话说回来,“跨境支付通”毕竟是针对小额高频场景的,要是你家企业有大额的境外投资、百万级的跨境货款结算这类需求,光靠它就不够了。这时候就得走更规范的合规路径,也是很多企业摸不清的地方,接下来咱们就好好掰扯掰扯。

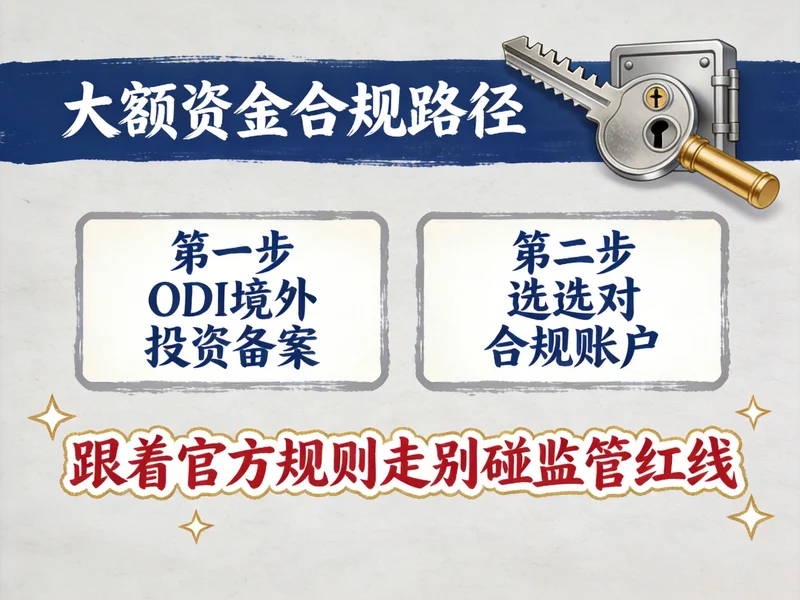

对于大额或复杂的跨境资金需求,核心就是一句话:跟着官方规则走,别碰监管红线。这里先给大家提两个官方规定,心里要有数:根据中国人民银行发布的《跨境资金流动管理办法》,企业开展跨境资金收付业务时,必须提供真实、合法的交易背景材料,不得利用虚假交易套汇、逃汇;另外国家外汇管理局明确要求,企业进行境外直接投资前,需完成ODI境外投资备案,获得备案通知书后,方可通过指定银行办理资金汇出手续。

很多有出海需求的企业,比如要在海外设分公司、做境外并购,或者注册香港公司拓展业务,都需要先做ODI境外投资备案。这不是走形式,而是合法将资金汇出境外的必要前提。要是没做备案就私自把资金转出去,不仅资金可能被银行拦截,还可能面临监管处罚,得不偿失。

举个例子,你家企业想注册香港公司做外贸中转,然后把内地的资金汇到香港公司账户用于采购货物,这时候就需要先完成ODI境外投资备案,拿到备案通知书后,再通过指定银行办理资金汇出,这样整个流程才是合规的,不用担心后续被查的风险。

有了备案,还得选对账户。对于做外贸或者有香港业务的企业来说,注册香港公司之后开设香港公司银行账户,是个不错的选择。这类账户不仅能方便接收境外客户的外币货款,还能配合ODI备案进行合法的资金汇出和调回。另外,离岸银行开户也是很多企业的选择,不过要注意选择受监管的正规离岸银行,避免踩上非法金融的坑。

比如你家是跨境电商企业,境外客户的货款都是外币,直接收汇到内地账户可能有额度限制,而且结算流程繁琐。这时候注册香港公司,开个香港公司银行账户,就能直接接收境外客户的外币货款,之后再通过合规渠道调回内地,不仅流程顺畅,还能符合监管要求,不用再偷偷摸摸找“地下钱庄”了。

不同的资金流动场景,合规路径也不一样,咱们分几个常见场景来说:

其实企业跨境资金流动的合规路径并没有想象中那么复杂,关键是要分清楚自己的需求,选对工具和路径。最后再给大家提几个实用的提醒:

首先,不管是用“跨境支付通”还是走ODI备案的路径,都要确保交易背景真实,千万别为了省事虚构交易,一旦被监管查到,不仅会影响企业的征信,还可能面临罚款等处罚;其次,要及时关注官方政策的变化,比如央行、外管局关于跨境资金流动的最新通知,毕竟政策是动态调整的,跟着政策走才不会出错;最后,如果对合规路径拿不准,可以找专业的顾问帮忙梳理,毕竟专业的人做专业的事,能避免很多不必要的麻烦。

总的来说,小额需求用“跨境支付通”省事儿,大额需求靠ODI境外投资备案、合规账户走正规渠道,只要守住真实交易的底线,企业跨境资金流动的合规问题就迎刃而解了。后续随着跨境支付体系的不断完善,相信会有更多便捷的合规工具上线,咱们企业只要跟上节奏,就能把跨境资金的事儿打理得明明白白,安心搞业务。

中国企业出海,还靠低价打天下吗?答案早就变了——低价只是敲开海外市场的入场券,真正能站稳脚跟的,是能被当地用户认可的价值。最近瑞幸咖啡在美国的定价登上热搜,正好给所有外贸、跨境电商,以及有出海需求的企业上了一堂生动的实践课。咱们今天就顺着瑞幸的例子...

查看全文

同样是东亚制造业大国的出海远征,相隔四十年的日本和中国,到底能给咱们外贸、跨境电商企业抄哪些作业?答案很简单:日本踩过的坑别再踩,中国玩明白的新路子要跟上——从被动突围到主动布局,从单打独斗到生态共生,从硬件输出到文化共鸣,这背后不仅是时代的变迁,...

查看全文

中国企业出海,到底靠啥才能在全球市场站稳脚跟?答案其实很实在:靠「品牌闯市场,合规守底盘」的双轮驱动,尤其是做好ODI境外投资备案这类基础动作,才能在全球化下半场不翻船。以前出海可能靠低价代工就能赚差价,但现在海外市场的规则越来越严,消费者也认品牌,...

查看全文

外贸企业出海第一步,ODI备案到底是啥?一句话给你说透:这就是国家发给企业的“合法出海通行证”,没有它,你注册的香港公司开不了离岸银行账户,国内资金转不出去,甚至境外投资会被认定为违法。今天就用唠嗑的方式,给外贸、跨境电商老板们把ODI备案的前因后果、全...

查看全文