财税资讯和常见问题

Tax information and FAQs

整站搜索常见问题财税资讯

点击开始搜索

热门搜索

代理记账的流程工商服务注册公司知识产权代办

Tax information and FAQs

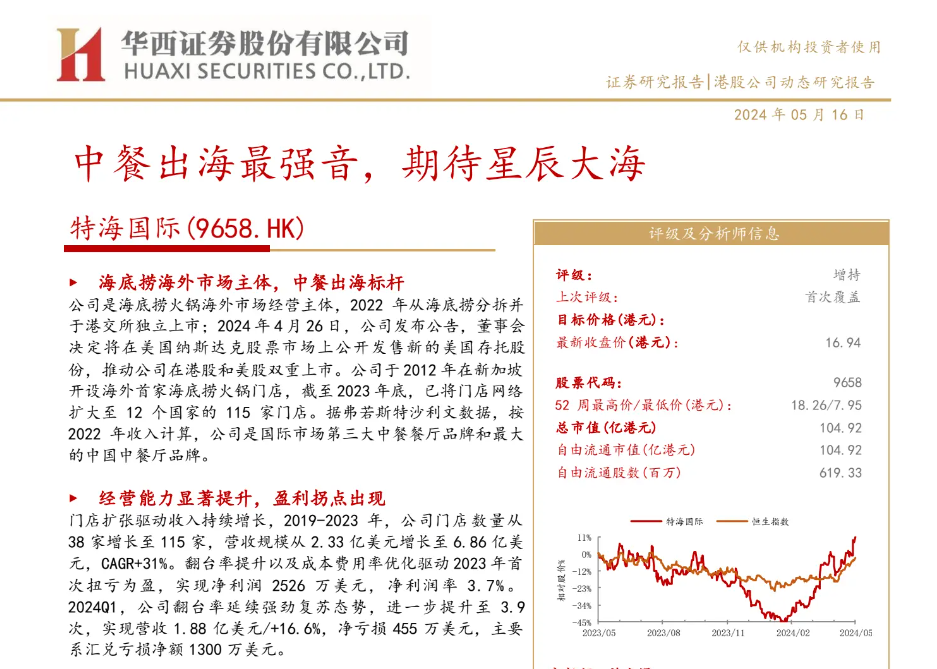

特海国际是海底捞火锅的海外市场主体,于2022年从海底捞分拆并在港交所独立上市,2024年计划在美国纳斯达克实现双重上市。报告详细分析了特海国际的业务发展、经营能力、市场潜力以及未来增长前景,并给出了投资建议和风险提示。

报告页数:18页 发布时间:2024年

报告指出,特海国际自2012年在新加坡开设首家海外门店以来,截至2023年底已将门店网络扩大至12个国家的115家门店,成为国际市场第三大中餐餐厅品牌和最大的中国中餐厅品牌。2019-2023年期间,公司门店数量从38家增长至115家,营收规模从2.33亿美元增长至6.86亿美元,复合年增长率达31%。2023年公司首次扭亏为盈,实现净利润2526万美元,净利润率3.7%。2024年第一季度,公司翻台率进一步提升至3.9次,营收1.88亿美元,同比增长16.6%,但由于汇兑亏损净额1300万美元,净亏损455万美元。

报告认为,特海国际在国际中餐市场具有广阔的拓展空间。目前海底捞品牌在国际火锅市场的市占率仅为1.8%,远低于国内的8%,未来提升潜力巨大。假设市占率提升至4%,则开店空间至少还有1倍以上。尽管海外门店单店平均收入优于国内,但由于人工、租金成本较高,盈利能力弱于国内门店。不过,随着规模效应的显现、翻台率和经营效率的提升,公司利润率有望持续改善。

报告预计,特海国际2024-2026年营收分别为7.99亿美元、9.18亿美元、10.50亿美元,同比增速分别为16.4%、14.9%、14.5%;归母净利润分别为0.48亿美元、0.75亿美元、0.96亿美元,同比增速分别为88.9%、54.4%、28.9%。基于此,报告给予特海国际“增持”评级,目标价格未明确给出,但提供了详细的财务数据和估值分析。

报告同时提醒投资者关注海外宏观经济波动、行业竞争加剧、食品安全风险以及门店拓展不及预期等风险因素。整体而言,报告对特海国际的未来发展持乐观态度,认为其作为中餐出海的标杆企业,具有显著的增长潜力和投资价值。

消费整体景气度在1-2月较为平淡,但受访行业库存消化进展明显,对3月销售预期好转。报告重点关注了IP零售品牌的海外扩张、海外专业运动户外品牌的崛起、医美行业的注射针剂质价比趋势以及白酒行业的集中化趋势。

查看全文

出海可能为中国化工企业提供新的增长曲线。报告分析了化工板块的出海机会,特别是无机化学品、有机化学品、塑料及其制品、橡胶及其制品等细分领域,这些领域因较强的全球竞争力而有望率先实现出海。

查看全文

白皮书指出,2023年全球手游市场下载量和收入虽略有下降,但整体市场规模仍远高于2019年水平,显示出游戏行业的稳定性和潜力。中国手游出海收入创新高,达到150亿美元,其中超过50%的收入来自排名前30的手游。

查看全文

特海国际是海底捞火锅的海外市场主体,于2022年从海底捞分拆并在港交所独立上市,2024年计划在美国纳斯达克实现双重上市。报告详细分析了特海国际的业务发展、经营能力、市场潜力以及未来增长前景,并给出了投资建议和风险提示。

查看全文

您好!请登录